Theta(希腊字母θ)则是量化其中时间流逝因素对期权价格影响的存在,它表示在其他因素不变的情况下,单位时间的流逝所引起的期权价值的变化。

1.Theta通常为负值,这对于期权的持有者是一个损失的过程。

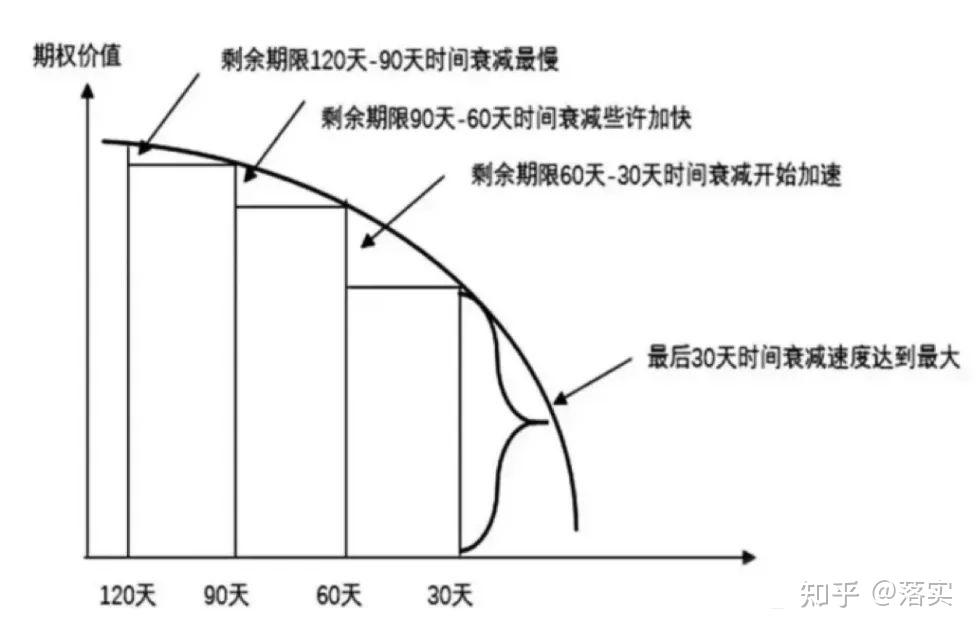

2.越接近到期,时间价值流逝越快(图中抛物线越陡峭),Theta负的就越多(绝对值越大)。其他条件的情况下,时间价值与时间长度约呈开方关系:假设距离到期剩余1天的期权时间价值为1元,那么剩余2天的时间价值是根号2(1.414),剩余3天的时间价值是根号3(1.73)…以此类推。

3.平值期权Theta绝对值最大。这意味着在行权价附近,到期时间对期权价值的影响最大。因为平值期权到期时能否行权的不确定性最大,所以平值期权给到的时间价值也最多。

4.临到期时,实值、平值、虚值的Theta差异较大。实值和虚值期权越接近到期,Theta越接近于0;平值期权越接近到期,Theta绝对值越大。剩余期限很长时,三种期权对时间敏感度都不高,临近到期时,实值和虚值期权变化的可能性较小,时间价值已提前流逝,因此Theta也就接近0;平值期权本身内含的时间价值高,临到期变为实值期权的可能性仅消失了一部分,因此Theta的绝对值较大。以上特Y征也就解释了在震荡行情中,因长期持有权利仓而产生损失的原因,尤其是持有Theta绝对值较高的期权。因为在其他条件不变的情况下,权利仓头寸每天都在遭受时间价值损耗带来的损失。