Delta值 (δ) ,指当标的资产价格发生变动时,期权价格的变化, 期权价格标的资产价格δ=Δ期权价格/Δ标的资产价格=∂f/∂S ,本质就是期权价格对标的资产价格的一阶偏导。(数学上的解释)

Delta值 (δ) ,指一个期权或期权的组合对标的资产价格变动的敏感性, 期权价格标的资产价格δ=Δ期权价格/Δ标的资产价格=∂f/∂S ,表明了一份期权空头的Delta和 Δ 份标的资产的Delta相互抵消,形成风险中性组合(也是Delta中性)。(金融学上的解释)

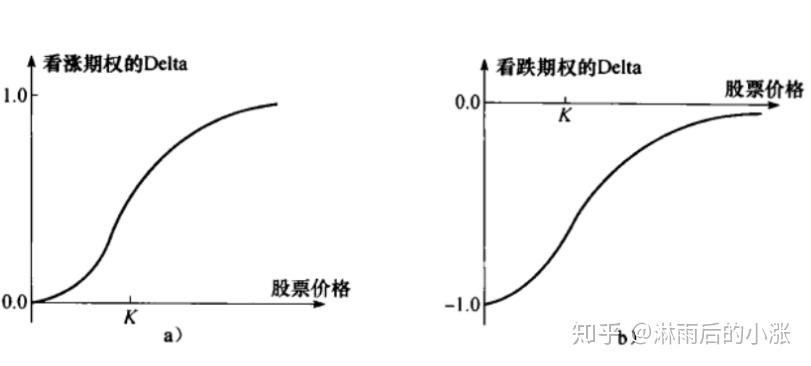

期权可以分为实值期权、虚值期权和平价期权,那么其和期权到期期限的关系可以表示

如上图是欧式看涨期权的情况,以到期日为例,由于合约到期,期权没有时间价值,对于实值期权中标的资产价格上升1元,所有的上升幅度都会体现在期权之中,所以Delta为1;对于虚值期权中标的资产价格无论上涨多少都无法增加期权的价值,所以Delta为0;平价期权则处于两者之间。看跌期权则相反。